E-Fatura Hakkında Kapsamlı Bir Rehber

E-Fatura, dijital dönüşümün bir parçası olarak işletmelerin ve vergi mükelleflerinin hayatına hızla entegre olan bir kavram haline geldi. Geleneksel kağıt fatura süreçlerinin yerini alan e-fatura, hem maliyet tasarrufu hem de operasyonel verimlilik sağlama potansiyeliyle dikkat çekiyor. Ancak bu yeni sisteme geçiş süreci, birçok kişi ve kurum için karmaşık ve kafa karıştırıcı olabilir. İşte bu rehberde, e-fatura ile ilgili bilmeniz gereken her şeyi, adım adım ve anlaşılır bir şekilde ele alacağız.

İçindekiler

E-Fatura Nedir?

Elektronik fatura işletmelerin sattıkları ürün veya hizmetleri alıcı tarafa sattığının ispatı olan belgenin dijital versiyonu olarak tanımlanabilir. E-Faturalar yasal düzlemde matbu faturalardan hiçbir farklılık içermemektedir. Yani herkesin bildiği ve kullandığı faturaların dijital ortamda hazırlanmasına ve gönderilip, alınmasına elektronik fatura denebilir. Bu faturaların nasıl bir formata sahip olacağına Gelir İdaresi Başkanlığı karar verir. İlgili belgenin standartları ve formatı yayınlanan Vergi Usul Kanunu ile netleştirilir. Sistemin başlıca amacı ise alıcı ile satıcı arasında karşılıklı güven ortamının güçlendirilmesi, zamandan ve maliyetlerden tasarruf edilmesidir.

Kimler İçin E-Fatura Kullanımı Zorunludur?

Elektronik aturanın avantajlarından yararlanmak isteyen herkes elektronik fatura sistemini kullanabilir. E-Faturaya geçme zorunluluğu;

- 01.01.2020 itibari ile 2018 hesap dönemi brüt satış hasılatı (veya satışları ile gayrisafı iş hasılatı) 10 Milyon TL ve üzeri olan mükellefler,

- 01.07.2020 itibari ile 2018 veya 2019 hesap dönemleri brüt satış hasılatı (veya satışları ile gayrisafı iş hasılatı) 5 Milyon TL ve üzeri olan mükellefler elektronik faturaya geçmek ile yükümlüdür.

Gelir İdaresi Başkanlığı tarafından yayınlanan detaylı listeyi görüntülemek için tıklayın.

Elektronik Fatura Kullanımının Avantajları

Elektronik ortamda düzenlenen faturaların işletmelere pek çok getirisi de vardır. Bunlar arasında aşağıdaki faktörleri sayabiliriz:

- Maliyetleriniz azalır. (Kağıt, mürekkep, zarf, postalama, arşivleme ve mutabakat vb.)

- Faturalarınızı daha hızlı hazırlarsınız. Zamandan tasarruf etmiş olursunuz.

- Faturalarınızın kaybolma riski olmaz.

- Tahsilatlarınızı hızlandırırsınız.

- İstediğiniz zaman eski faturalarınıza rahatlıkla ulaşabilirsiniz.

- Faturalarınız dijital ortamda arşivlenir.

- Fatura saklama iş yükü ve maliyetinden kurtulursunuz.

- Muhasebe sisteminiz ile entegre edebilirsiniz.

- Çevre dostudur.

- Müşterilerle ve satıcılarla mutabakat yapmanızı kolaylaştırır.

- Evde yada ofis dışında herhangi bir yerde e-fatura kesebilir ve gönderebilirsiniz.

- Hata riskini en düşük seviyeye indirir. Böylece fatura kesme süreci insani yanlışlıklardan korunarak, güvene alınmış olur.

- Geçmişe dönük faturalara ulaşma kolaylığı meydana gelir. Bu sayede yıllar öncesine ait bir faturaya saniyeler içinde ulaşmak mümkün olurken, arşivleme maliyetlerinden de tasarruf sağlanır.

- İşletme içerisinde yetki sahibi olan kişilerin istedikleri zaman faturaları görüntüleyebilmesi, denetleme ve muhasebe işlemlerine büyük hız kazandırır.

E-Faturaya Geçmeden Önce Bilinmesi Gerekenler

Elektronik ortamda fatura düzenlemeye geçmeden önce işletmenizin mevcut muhasebe ve fatura kesme süreçlerini dijital ortama uyarlamaya hazır olup olmadığını değerlendirmek önemlidir. Ayrıca e-fatura sisteminin yasal gerekliliklerini ve mali mühür gibi teknik ihtiyaçlarını önceden planlayarak sorunsuz bir geçiş süreci sağlayabilirsiniz.

- Sisteme bir kez kayıt olduktan sonra artık kesilecek tüm faturalar mali mühür ile iletilmektedir.

- Alınan Mali Mühürlerin 3 yılda bir yenilenmesi gerekmektedir.

- E- Faturaya zorunlu geçen işletmeler, E-deftere de geçmek zorundadır.

- Elektronik faturaya geçen firmalar 01.01.2020 tarihi itibari ile E-arşiv faturaya geçmek zorundadır.

E-Fatura Sistemine Geçmek için Nasıl Başvuru Yapabilirim?

Sisteme geçişin ilk adımı, mali mühür temin etmektir. Mali mühür, elektronik faturaların güvenliğini sağlamak ve yasal olarak geçerli olmasını temin etmek için gereklidir. Mali mühürünüz elinize ulaştıktan sonra Gelir İdaresi Başkanlığı’nın (GİB) portalı üzerinden başvurunuzu yapmanız gerekmektedir. Bu adım, işletmenizin sisteme resmi olarak kaydedilmesi için zorunludur.

Başvurunuzu tamamladıktan sonra GİB tarafından başvurunuz incelenecek ve onay süreci başlayacaktır. Bu süreçte, herhangi bir ek belge ya da bilginin talep edilip edilmediğini kontrol etmek önemlidir. Başvurunuz onaylandığında, işletmeniz resmi olarak e-fatura sistemine geçmiş olacak ve artık elektronik faturalarınızı kesmeye başlayabileceksiniz.

Elektronik Fatura Hangi Yöntemlerle Kesilebilir?

Ticari amaçlar ile kesilen elektronik fatura kesiminde kullanılan pek çok yöntemden söz edilebilir. Bunlar özetle aşağıdaki gibidir:

- GİB Üzerinde: efatura.gov.tr internet adresindeki elektronik fatura portalı aracılığıyla ücretsiz fatura hazırlayabilirsiniz. Manuel olarak internet sitesi üzerinden düzenleme yapabilirsiniz. Bu portal Maliye’nin, sistemi tanıtmak ve yaygınlaştırmak için fatura adedi yüksek olmayan işletmelere sunduğu bir çözümdür. Portal üzerinden kesilen faturalar 6 ay saklanır. Sonrasında saklama yükümlülüğü mükelleftedir.

- Web Servis Entegrasyonu: Maliye tarafından yetkilendirilmiş özel entegratörlerden biri aracılığıyla elektronik fatura oluşturabilirsiniz. Entegratör yazılımı ve donanımı ile sizin muhasebe sisteminizden gerekli bilgileri alır ve faturaya dönüştürür. Düzenlenen faturaları kendi yazılımı ile muhasebe sisteminize aktarır. Ekstra bir entegrasyon yazılımı kullanmanız gerekir.

- GİB Özel Entegratörü: Firmanızın bilgi işlem sistemini maliye ile entegre ederek kesebilirsiniz. Bu yöntem, fatura adedi yüksek firmalar ve işlemlerini daha pratik yaparak zamandan tasarruf etmek isteyen işletmeler için uygundur. Muhasebe sisteminde müşteriler için üretilen faturalar özel bir yazılım ve arayüz ile faturaya dönüşür. Ayrıca tedarikçilerin fatura sistemi üzerinden gönderdiği belgeler de aynı yazılım ve arayüz ile muhasebeye aktarılır. Kayıtlar otomatik oluşur. Ayrı bir entegrasyon yazılımı kullanmadan direkt GİB ile haberleşir.

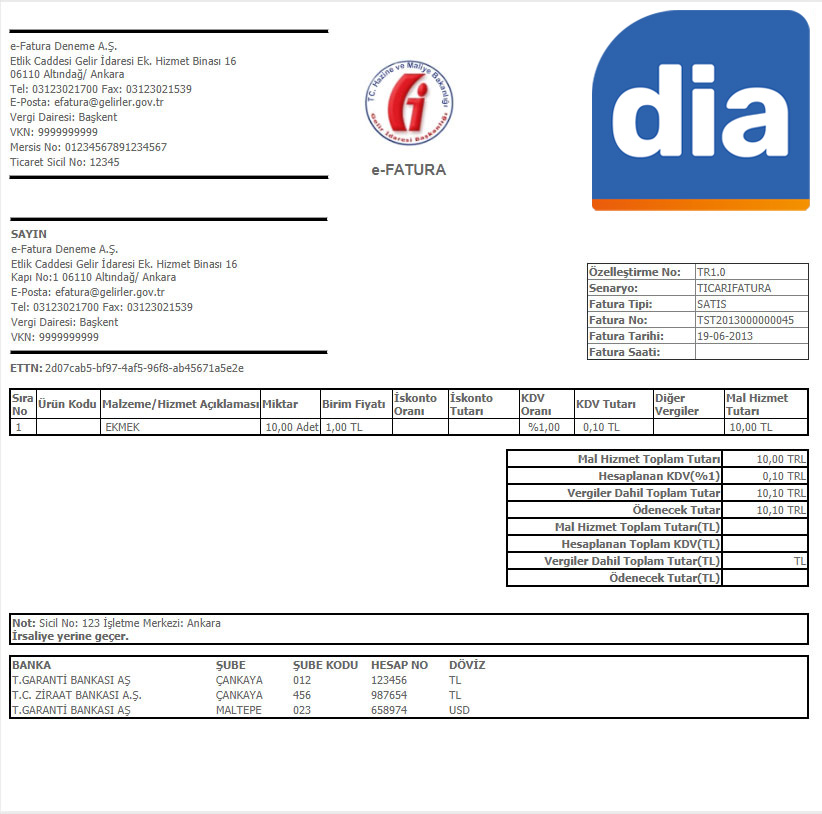

Yukarıdaki yöntemlerden sadece bir tanesini seçebilirsiniz. İki yöntem aynı anda kullanılamaz. Bu süreçte DİA Yazılım’da firmanıza özel e-fatura tasarımınızı kolaylıkla oluşturabilirsiniz. Örnek tasarım görseli için tıklayın.

E-Faturaya Geçmenin Maliyeti Nedir?

Elektronik faturaya geçmek için TÜBİTAK’tan mutlaka mali mühür satın almanız gerekmekte. Elektronik fatura portalini kullanırken ek bir ücret ayırmanıza gerek kalmıyor. Ayda en fazla 500 fatura kesebilirsiniz. Entegrasyon ve saklama ücreti ile muhasebe yazılımına ek modül maliyeti ve eğitim bedelini karşılamanız gerekir. Bilgi işlem sistemlerinin entegre edilmesi yöntemi kullanılacaksa DİA dışındaki diğer yazılımlarda bu maliyet çok yüksek çıkabiliyor. DİA Yazılım’da ise E-Fatura programı modülü özel entegrasyon yöntemi ile kullanılmaktadır. Üye lisanslarına göre farklılık gösterebilir. Bu şekilde istediğiniz sayıda belge düzenlemek mümkündür.

E-Arşiv Fatura ile Elektronik Fatura Arasındaki Farklar Nelerdir?

Dijital dönüşümün hız kazandığı günümüzde işletmelerin mali süreçlerini yönetmek için e-fatura ve e-arşiv fatura sistemleri giderek daha fazla önem kazanıyor. Bu noktada bu iki fatura türü arasındaki farkları bilmek gerekmektedir:

- Elektronik faturada yalnızca sistemde bulunan kullanıcılara gönderim ve alım mümkündür.

- E-arşivde ise elektronik fatura sistemi dahilinde sisteme kayıtlı olmayan firmalara kesilen faturaların da dijital ortamda düzenlenebilmesi ve bir nüshasının korunması, ibraz edilmesi mümkün olur.

- Elektronik fatura sadece dijital ortamda gönderilebilir. E-arşiv ise hem dijital hem de kağıt çıktı olarak gönderilebilmektedir.

- Elektronik faturada format zorunluluğu bulunurken (UBL-TR), e-arşiv fatura için böyle bir zorunluluk yoktur.

- Elektronik faturada herhangi bir zaman damgası bulunmamaktadır. E-arşiv faturada ise mali mühür ve zaman damgası olur.

- Elektronik faturalar önce Gelir İdaresi Başkanlığına (GİB) gönderilir. E-arşiv faturada ise ay sonlarında GİB’e rapor vermek yeterlidir.

- Elektronik fatura gönderimi için GİB Portal, özel entegratör ya da entegrasyon gereklidir. E-arşiv fatura da ise sadece özel entegratör kullanmak ya da halihazırda şirketin kendi kullandığı sisteme onay almak yeterli olmaktadır.

E-Arşiv ve E-Fatura İptali / İadesi

İş dünyasına büyük bir verimlilik ve hız kazandıran e-fatura, iptal ya da iade sürecinde de aynı faydaları sağlıyor. Vergi Usul Kanunu’nda (VUK) elektronik fatura, matbu fatura ile aynı yasak özelliklere sahiptir. Bu durum, iptal, iade ve itiraz açısından da geçerlidir. Bir başka deyişle VUK ve Türk Ticaret Kanunu, fatura için belirlediği tüm hükümleri, e-fatura ve e-arşiv fatura için de belirlemiştir. İptal ve iade süreçleri ise kendi içerisinde şirket ve bireysel müşteri olmak üzere ikiye ayrılmaktadır.

Şirket İptali ve İadesi

Fatura alıcısının firma olduğu durumlarda, diğer tüm ticari faturalarda olduğu gibi gönderimden 7 gün sonra iptal mümkündür. Aynı şekilde faturayı alan şirket de aynı şekilde fatura alımından itibaren geçerli olan 7 gün içerisinde faturayı reddedebilir. Zaman zaman faturayı alan şirketle görüşerek, faturanın sisteme düşmesinden itibaren geçerli olan 7 günlük süreç içerisinde reddetmelerini talep etmek mümkündür. Alıcı şirketin gelen elektronik faturayı reddetmesi çok daha pratiktir. Alıcının belgeyi reddetmesi ile beraber, yeni bir fatura hazırlanıp gönderilebilir. Fatura alıcıları için 7 günlük iptal süresinin aşılması halinde iade e-fatura imkanı bulunmaktadır. Alıcı tarafta olan şirket bir iade faturası hazırlayarak mahsuplaşma sağlayabilir.

Bireysel Müşteri İptali ve İadesi

Ürün iadesi amacıyla iptal edilmesi istenen bir e-fatura varsa, faturayı gönderimi yapıldığı tarihten itibaren 7 gün içerisinde iptal etmek mümkündür. Ancak 7 günü aşan durumlarda bireysel müşterinin iade faturası kesmesi gerekmektedir. Elbette bireysel müşteri şirketi olmadığı için iade faturası kesemez. İşte böyle durumlar için bireysel müşterilerin 30 gün boyunca aldıkları ürünü iade etme hakları bulunmaktadır. Satıcı şirketlerin ise kendilerine gider pusulası oluşturması gerekir.

Bireysel müşterilerin ürün iadesi yapabilmesi için, satış yapan şirketin ibraz ettiği şartlara uyması gerekir. Şartlara uygunluk söz konusu olduğunda iade gerçekleşir. Günümüzde internetten satın alınan ürünlerin iadesinde müşterilerin, kendilerine dijital ortamdan gönderilen faturanın çıktısını almaları gerekmektedir. Çıktı aldıktan sonra ilgili faturanın iade ile ilgili bölümü doldurulmalıdır. Daha sonra ürünle beraber iade bölümü doldurulan fatura satıcıya geri gönderilmelidir. Zaman zaman internet üzerinden yapılan alışverişlerde bu faturalar yalnızca sanal olarak değil, ürünle beraber kargo paketinin içerisine yerleştirilmiş olarak da gönderilebilmektedir.

Temel ve Ticari E-Faturanın Farkları Nelerdir?

Peki, temel ve ticari e-fatura arasında nasıl bir fark bulunuyor?Bunlardan bahsetmek gerekirse özetle aşağıdaki farklar sunulabilir:

- Temel fatura sisteminde alıcı taraftan bir kabul beklemeden belgeniz onaylanmış olur. Fakat ticari faturada bu mümkün değildir. Onaylanıp onaylanmaması alıcının vereceği cevaba bağlıdır.

- Temel fatura otomatik olarak onaylandığı için ortaya çıkan herhangi teknik bir sorunda veya alıcının kabul etmemesi durumunda belgenin iptali ya da iadesi söz konusu olabilir. Ticari faturada ise alıcının reddi veya kabulü direk gönderen tarafa bildirilir.

Belirttiğimiz bu önemli iki noktaya dikkat ederek faturalandırma yapabilirsiniz. Anlaşmazlık yaşamamak adına işlem öncesinde alıcı şahıs veya kurum ile hangi sistemi kullanacağınızı belirlemeniz daha iyi olacaktır. Fakat diyaloğa giremeyeceğiniz durumlarda ticari elektronik fatura sistemini kullanmanız, alıcının ret veya kabul yapabilmesi açısından iyi bir seçenektir. Siz de bu süreçte muhasebe programı fiyatları için muhasabe yazılımları konusunda lider olan DİA Yazılım ile etkili çözümlere ulaşmak için bizimle iletişime geçebilirsiniz.

{kind=link}