E-Fatura ve E-Defter 2025 Yılında Kimler İçin Zorunlu Tutuluyor?

E-Fatura ve e-defter, dijital dönüşümün iş dünyasındaki en önemli bileşenlerinden biri haline geldi. Teknolojinin iş süreçlerine entegrasyonu, hem maliyetleri düşürme hem de operasyonel verimliliği artırma noktasında önemli avantajlar sunuyor. Özellikle son yıllarda, dijitalleşmenin hız kazanmasıyla birlikte, e-fatura ve e-defter gibi uygulamalar şirketler için daha erişilebilir ve etkili çözümler olarak öne çıkıyor.

2025 yılı itibarıyla e-fatura ve e-defter kullanımına ilişkin düzenlemeler, pek çok işletmeyi yakından ilgilendiriyor. Gelir İdaresi Başkanlığı’nın belirlediği zorunluluklar, belirli ciro seviyesine ulaşan işletmelerden, sektör bazlı kriterlere kadar geniş bir yelpazeyi kapsıyor. Peki, bu kapsamda hangi işletmeler e-fatura ve e-defter sistemine geçiş yapmak zorunda?

İçindekiler

2025 E-Fatura, E-Defter Zorunluluğu

E-Fatura ve e-defter, dijitalleşme sürecinde iş dünyasının ayrılmaz bir parçası haline gelirken, bu uygulamalara geçiş süreci her yıl yeni düzenlemelerle şekilleniyor. 2025 yılına dair zorunluluklar henüz tam olarak açıklanmış olmasa da, geçmiş yıllara ait düzenlemeler işletmeler için önemli ipuçları sunuyor.

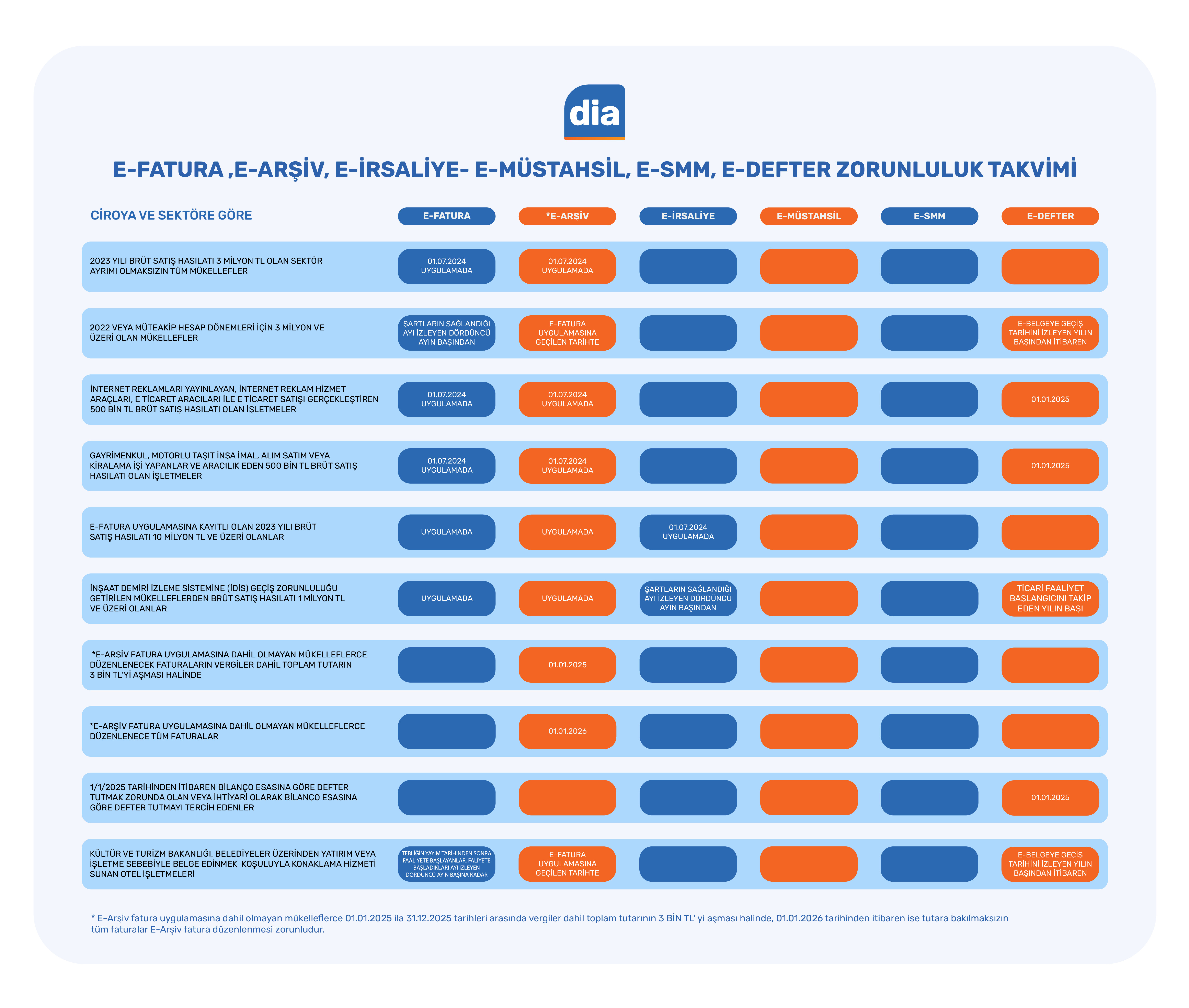

2023 hesap döneminde brüt satış gelirleri 3 milyon TL ve üzeri olan mükellefler, 1 Temmuz 2024 itibarıyla e-faturaya geçiş yaptı. Aynı mükelleflerin, 1 Ocak 2025’e kadar e-deftere geçiş yapmaları bekleniyor. 2025 yılına dair, e-fatura ve e-defter geçiş hadleri ise henüz açıklanmadı.

Geçtiğimiz yıllarda Özel Tüketim Vergisi (ÖTV) Kanunu kapsamında belirli ürünlerin üretimi, ithalatı veya taşımacılığıyla ilgilenen şirketler, EPDK lisans tarihinden itibaren 4 ay içinde e-fatura mükellefi oldu. Bununla birlikte sebze ve meyve ticareti yapan tüccar veya komisyoncular, son faaliyet tarihlerini takip eden 3 ay içinde e-faturaya geçmek zorundaydı. İhracat yapan işletmeler için ise 3065 sayılı KDV Kanunu’na göre düzenlenen ihracat faturalarının, e-fatura olarak kesilmesi gerekliliği geçtiğimiz yıllarda hayata geçirildi. Bu süreçte işletmeler, özel entegratörler aracılığıyla pratik e-fatura programı çözümleri ile tanıştı. Siz de geçiş zorunluluğunuz için DİA Yazılım’dan destek alabilirsiniz.

Sektör Bazında 2025 E-Fatura ve E-Defter Zorunluluğu

Gayrimenkul ve motorlu araç sektörü başta olmak üzere, üretim, alım-satım, kiralama ve aracılık faaliyetlerinde bulunan işletmeler, belirli kriterler doğrultusunda e-fatura ve e-defter uygulamalarına geçmek zorundadır. Bu kapsamdaki mükelleflerin, 2023 hesap dönemi brüt satış hasılatı 500 bin TL’yi aşması durumunda, 1 Temmuz 2024 tarihine kadar e-fatura, 1 Ocak 2025 tarihine kadar ise e-deftere geçiş yapmaları gerekmekteydi. Elektronik ortamda mal ve hizmet satan işletmeler de bu düzenleme kapsamına dahildir. Kendi web siteleri veya aracı platformlar üzerinden yapılan satışlarda hasılat limiti aşıldığında aynı sürelerde geçiş zorunluluğu bulunmaktadır.

Konaklama sektöründe faaliyet gösteren işletmeler için ise hasılat limiti şartı aranmaksızın e-fatura ve e-defter zorunluluğu getirilmiştir. Kültür ve Turizm Bakanlığı ya da belediyelerden yatırım veya işletme belgesi alarak hizmet sunan oteller ve benzeri kuruluşlar, bu uygulamalara geçmekle yükümlüdür. Benzer şekilde, bağımsız denetime tabi olan şirketlerin de e-defter tutmaları zorunlu hale getirilmiştir. E-Defter yükümlülüğü bulunan mükelleflerin yevmiye ve kebir defteri dışındaki defterlerini matbu olarak tasdik ettirmeleri ve tutmaya devam etmeleri gerekmektedir.

Gelir İdaresi Başkanlığı, vergi uyum düzeyi düşük veya riskli görülen mükellefleri de faaliyet alanı, sektör veya ciro limitine bakılmaksızın e-fatura sistemine dahil edilir. Bu kapsamda yapılan analiz ve incelemeler, işletmelerin dijital dönüşüm süreçlerinde düzenli ve şeffaf bir mali yapıya sahip olmalarını sağlamayı hedeflemektedir. Siz de e-fatura ve e-defter programı çözümlerine hızla adapte olmak için DİA Yazılım’ın çözümlerine göz atabilirsiniz.

E-fatura zorunluluğunuz olup olmadığını efaturazorunlulugu.com‘dan hemen öğrenin!